2.º Grupo de Trabajo sobre Inclusión Financiera Rural – Sesión en francés y español

Grupo de Trabajo: Inclusión Financiera Rural – La sesión en francés (25 de septiembre) destacó cómo el seguro agrícola, respaldado por asociaciones público-privadas, datos y asesoramiento a nivel local, es un componente esencial de las finanzas rurales inclusivas y la resiliencia climática. La sesión en español (8 de septiembre) presentó el modelo FINAGRO de Colombia, mostrando cómo la combinación de seguros paramétricos con crédito oportuno y asistencia técnica puede ampliar la inclusión financiera para los pequeños agricultores cuando los productos están adaptados, los pagos son rápidos y se genera confianza.

Fortaleciendo la resiliencia rural a través del seguro agrícola

Reflexiones del 2.º Grupo de Trabajo sobre Inclusión Financiera Rural de la Plataforma Agri-PDB

25 de septiembre de 2025 | Sesión en francés

8 de septiembre de 2025 | Sesión en español

25 de septiembre – Sesión en francés

Introducción

A medida que los choques climáticos y del mercado amenazan cada vez más los medios de vida rurales, integrar el seguro en las finanzas rurales se ha convertido en una prioridad para los bancos de desarrollo. La 2.ª sesión del Grupo de Trabajo sobre Inclusión Financiera Rural de Agri-PDB, celebrada el 25 de septiembre de 2025, se centró en el papel del seguro agrícola.

La sesión reunió a expertos del mundo académico, bancos públicos de desarrollo, aseguradoras y socios internacionales especializados en agricultura para intercambiar experiencias prácticas y modelos innovadores que vinculen el seguro, el crédito y la inclusión.

Contexto

Al abrir la sesión, Olivier Pierard, experto en financiación climática y agricultura sostenible, destacó que el seguro agrícola es mucho más que un complemento: es un componente esencial de las finanzas rurales sostenibles. “El seguro mejora la seguridad alimentaria, estabiliza la producción y los ingresos, y fomenta la inversión productiva”, explicó. Basándose en la experiencia mundial, Pierard presentó evidencia de África y América Latina que muestra que los agricultores asegurados invierten más en semillas, fertilizantes y tecnologías adaptadas a sus desafíos locales.

Sus observaciones plantearon una pregunta fundamental: ¿por qué los bancos deberían integrar el seguro en sus carteras financieras?

Lecciones desde el terreno

Bruno Lepoivre, Director del Programa Net Zero y Compromiso Social en Pacifica – Crédit Agricole Assurances, ofreció la perspectiva de un gran banco cooperativo francés. Basándose en el seguro de cultivos en Francia, subrayó que el desarrollo del seguro agrícola se apoya en la colaboración público-privada y el respaldo estatal. La doble perspectiva bancaria y aseguradora es clave para impulsar las transiciones agrícola y climática. Lepoivre también destacó que la tecnología por sí sola no basta sin apoyo humano a nivel local para generar comprensión y confianza.

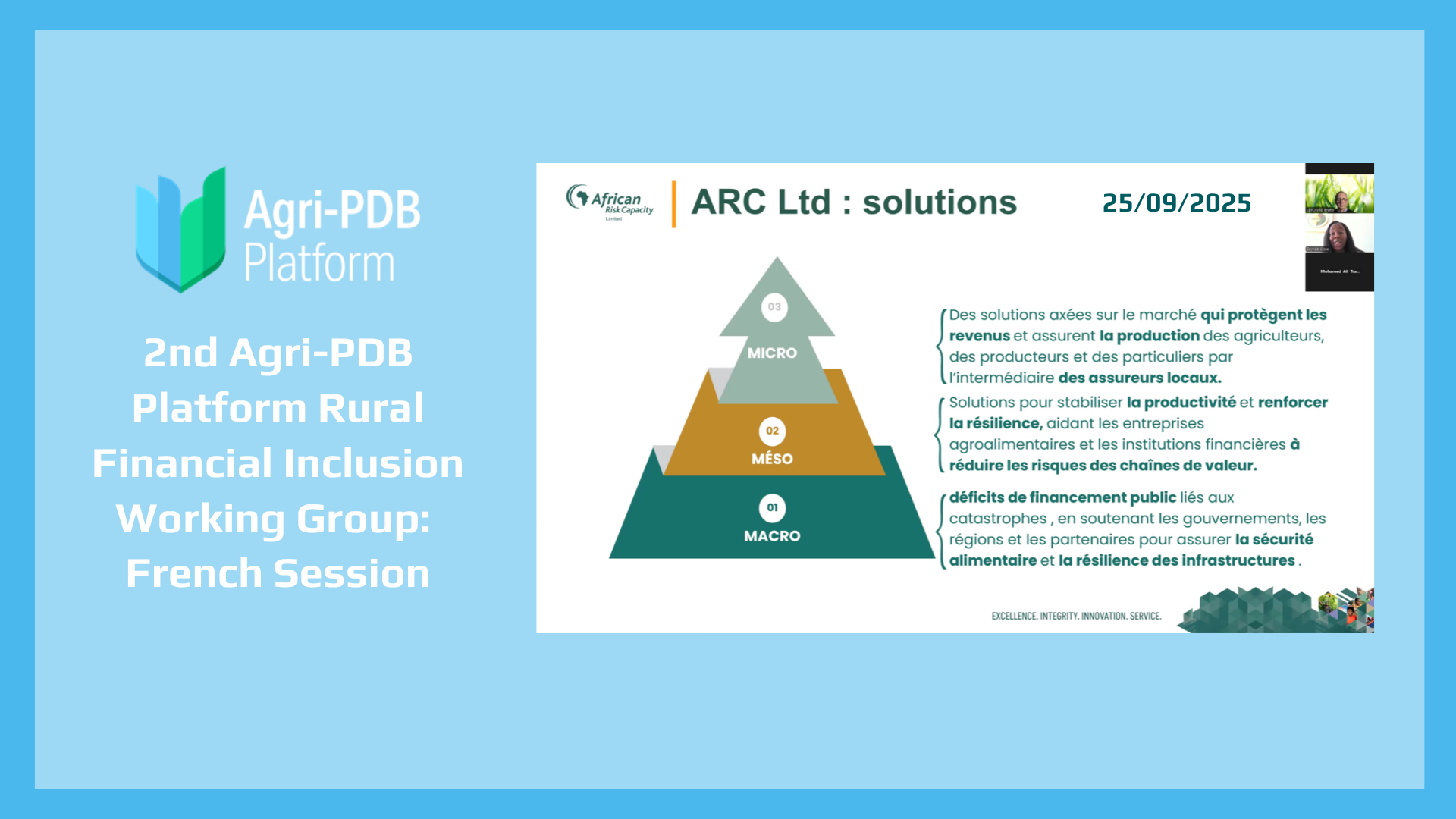

Zeynab Cissé, Líder de Desarrollo de Negocios en African Risk Capacity Ltd (ARC), presentó el Programa PACAN —una iniciativa innovadora desarrollada junto con el Banco de Desarrollo de África Occidental (BOAD) y Kreditanstalt für Wiederaufbau (KfW)— que vincula préstamos subsidiados para inversiones adaptadas al clima con seguros paramétricos que cubren automáticamente el reembolso de la deuda en caso de desastre.

“PACAN combina financiación y seguros para una protección integral”, explicó Cissé.

Moubarak Moukaila, Director de Finanzas para el Desarrollo Sostenible en BOAD, reiteró el compromiso del banco con el desarrollo de instrumentos financieros innovadores para la inclusión rural. A través de su estrategia Djoliba, BOAD promueve la inclusión financiera ampliando herramientas como líneas de crédito, garantías y seguros paramétricos, vinculando la financiación climática con el crédito rural y digitalizando los servicios financieros para llegar a comunidades en regiones remotas.

Conclusiones clave para los BPD

En todas las intervenciones destacó un mensaje importante: la inclusión financiera debe ir más allá del crédito. Los participantes subrayaron tres áreas de acción para que los bancos públicos de desarrollo (BPD) las consideren:

- Vincular la financiación climática y el seguro fortalece la resiliencia sistémica. Combinar la financiación climática con mecanismos de transferencia de riesgos protege las inversiones y estabiliza los presupuestos públicos. A través de instrumentos combinados, los BPD pueden canalizar financiación para la adaptación directamente hacia las economías rurales garantizando la resiliencia a largo plazo.

- Invertir en datos, digitalización y capacidades. Las plataformas móviles y las herramientas paramétricas basadas en datos reducen los costos y amplían la cobertura. Es esencial fortalecer la innovación contextual y el asesoramiento de campo para asegurar que los productos de seguros sean creíbles, asequibles y comprendidos por los agricultores.

- Construir asociaciones público-privadas para alcanzar escala. Un seguro agrícola sostenible requiere colaboración a largo plazo entre gobiernos, BPD, aseguradoras y reaseguradoras, alineando subsidios, datos y distribución.

Mirando hacia adelante

La sesión destacó el valor del aprendizaje entre pares y la colaboración entre BPD, aseguradoras y socios para el desarrollo. Mantente conectado con la Plataforma Agri-PDB para acceder a recursos, compartir estudios de caso y participar en futuras sesiones del Grupo de Trabajo sobre finanzas rurales inclusivas.

8 de septiembre – Sesión en español

Introducción

La sesión exploró cómo el seguro agrícola puede fortalecer la inclusión financiera y la resiliencia de los pequeños productores frente a los riesgos climáticos. Expertos de los sectores bancario, asegurador y de finanzas rurales destacaron que vincular el crédito oportuno con la gestión del riesgo es esencial para sostener el crecimiento agrícola.

Los participantes subrayaron que la agricultura sigue siendo un sector de importancia estratégica: puede apoyar la autosuficiencia alimentaria, reducir la pobreza y aumentar los ingresos. Dado que muchas actividades agrícolas están débilmente correlacionadas con otros sectores económicos, el crédito y la inversión en este sector ayudan a diversificar el riesgo en las carteras financieras.

Contexto

Los efectos crecientes del cambio climático están aumentando la imprevisibilidad de los rendimientos y los ingresos, lo que está transformando la forma en que los prestamistas e inversores evalúan las actividades agrícolas. Un tema central fue el papel del seguro como amortiguador y estabilizador.

El seguro agrícola, cuando está bien diseñado, ayuda a proteger los ingresos de los agricultores frente a los choques climáticos sin distorsionar el flujo normal de producción. En muchos casos, puede funcionar como una garantía más confiable donde la tenencia de la tierra o las garantías formales son débiles o imperfectas, facilitando así el acceso al crédito y reduciendo el riesgo para los prestamistas.

Lecciones desde el terreno

La discusión destacó el caso de FINAGRO en Colombia como un ejemplo sólido, mostrando cómo combinar seguros, microcrédito y asistencia técnica puede llegar eficazmente a los pequeños productores. Al combinar seguros subsidiados —especialmente diseños paramétricos o basados en índices— con microcréditos y asistencia técnica, ha sido posible llegar a muchos pequeños productores.

El crecimiento en el número de beneficiarios sugiere que el enfoque puede ampliarse, siempre que se comunique eficazmente y se genere confianza. Con el tiempo, la inclusión de la gestión del riesgo en las decisiones de inversión ayuda a los productores a incorporar las consideraciones climáticas como parte integral de la planificación y producción.

Sin embargo, persisten varios desafíos de implementación. Los productos de seguros tradicionales suelen favorecer a productores grandes o mejor capitalizados; llegar a los pequeños requiere diseños adaptados a sus necesidades, mediante pilotos, retroalimentación, estudios técnicos y ajustes continuos.

La rapidez y certeza de los pagos de indemnización son cruciales: los retrasos erosionan la confianza y reducen el valor percibido del seguro. Las alianzas entre aseguradoras, bancos, reaseguradoras, reguladores y organizaciones de productores son esenciales para alcanzar escala. En algunas regiones, los marcos regulatorios son insuficientes, lo que limita el uso de seguros paramétricos o su reconocimiento como garantía; se necesitan reformas y apoyo político para liberar su potencial completo.

Los avances tecnológicos —sensores remotos, índices climáticos y análisis de datos— ayudan a reducir costos y mejorar la precisión de las evaluaciones y pagos, siendo fundamentales para ampliar la cobertura a zonas más remotas y explotaciones más pequeñas.

Conclusiones clave para los BPD

- Durante la discusión surgieron varios mensajes clave para los bancos públicos de desarrollo (BPD):

- Vincular crédito y gestión del riesgo: el crédito oportuno y el seguro deben ir de la mano para apoyar el crecimiento agrícola y la resiliencia.

- Adaptar el diseño del producto: los seguros deben ajustarse a las necesidades de los pequeños productores mediante pilotos, retroalimentación y ajustes continuos.

- Garantizar rapidez y confianza: pagos rápidos y predecibles fortalecen la credibilidad y fomentan la adopción.

- Fortalecer políticas y alianzas: marcos regulatorios favorables y colaboración entre aseguradoras, bancos, reaseguradoras, reguladores y organizaciones de productores son esenciales.

- Aprovechar la tecnología: los sensores remotos, los índices climáticos y el análisis de datos ayudan a reducir costos y ampliar la cobertura.

Mirando hacia adelante

En resumen, el seguro agrícola tiene un gran potencial para impulsar la inclusión financiera, especialmente para los pequeños productores, pero solo si los productos son accesibles, creíbles, asequibles, bien comunicados, oportunos y respaldados por políticas e instituciones financieras. Los participantes coincidieron en que escalar estos modelos requiere confianza, productos adaptados, pagos rápidos, políticas de apoyo y colaboración entre las instituciones financieras y regulatorias.

La sesión subrayó que la financiación oportuna y la gestión del riesgo deben ir de la mano para sostener el crecimiento agrícola ante la variabilidad climática. Mantente conectado con la Plataforma Agri-PDB para seguir intercambiando experiencias, acceder a recursos y participar en futuras sesiones del Grupo de Trabajo sobre finanzas rurales inclusivas.

Similar articles