3er Grupo de Trabajo sobre Inclusión Financiera Rural: Guía práctica para los BPD – Aplicación de los datos Global Findex 2025 a la financiación rural

3er Grupo de trabajo sobre inclusión financiera rural: Guía práctica para los BPD: aplicación de los datos Global Findex 2025 a la financiación rural

28 de enero de 2025 | Roma, Italia

Este tercer seminario web de la serie sobre Inclusión Financiera Rural se centró en cómo los bancos públicos de desarrollo (BPD) pueden utilizar el Global Findex (última ronda publicada en julio de 2024) para diseñar estrategias y productos de financiación rural más inclusivos, especialmente para los pequeños productores. La sesión contó con Emilio Hernandez, el Especialista Senior del Sector Financiero de CGAP, el programa insignia del Banco Mundial sobre inclusión financiera, y Carolina Trivelli, Investigadora Principal en el Instituto de Estudios Peruanos. Carolina ofreció una visión general global, destacando que la inclusión financiera está mejorando a nivel mundial, impulsada por los servicios digitales, y que la brecha de titularidad de cuentas entre zonas rurales y urbanas se está reduciendo en la mayoría de las regiones (siendo la África subsahariana una excepción). Entre los principales hallazgos de los datos se incluyeron: el uso creciente del dinero móvil en varias regiones; una fuerte adopción de los pagos digitales (con brechas persistentes vinculadas a la conectividad y a las capacidades digitales/financieras); y una oportunidad clara en el crédito rural, donde muchos hogares rurales piden préstamos pero solo una pequeña parte del endeudamiento proviene de instituciones financieras formales, lo que sugiere una demanda no cubierta que los bancos podrían atender con productos mejor ajustados. La sesión también señaló que el ahorro suele estar mejor captado por el sector financiero formal que el crédito, mientras que el uso del seguro sigue siendo muy bajo a nivel mundial, dejando un amplio margen para la innovación que apoye la resiliencia.

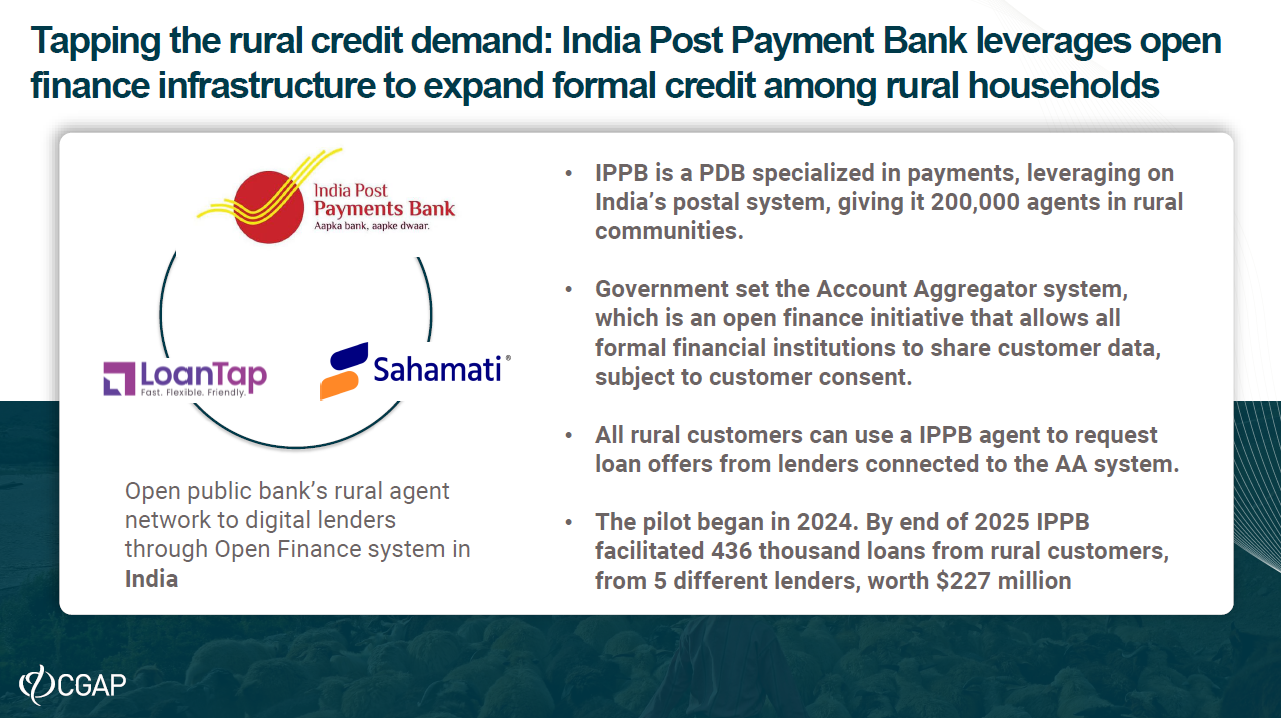

Para aterrizar la discusión en la práctica, los ponentes compartieron un ejemplo concreto de cómo los datos Global Findex pueden ser utilizados por los bancos públicos de desarrollo. Un caso de la India mostró cómo hallazgos tipo Findex ayudaron a identificar una fuerte demanda no satisfecha de crédito rural y respaldaron la necesidad de ampliar el acceso a través de una red existente de agentes rurales. Aunque la institución involucrada no prestaba directamente, trabajó con entidades prestamistas asociadas para conectar a los clientes rurales con el crédito formal. La experiencia ilustró cómo los datos pueden ayudar a los BPD a pasar del diagnóstico a la acción, especialmente cuando se combinan con redes de distribución existentes y alianzas.

El seminario web también subrayó que, si bien Global Findex es una herramienta potente para diagnosticar la inclusión financiera, a menudo debe complementarse con otras fuentes de datos para abordar preguntas agrícolas más específicas. Los ponentes hablaron de encuestas representativas a nivel nacional sobre pequeños productores, ilustradas mediante una metodología liderada por CGAP e implementada en seis países, incluidos Bangladesh, Nigeria, Côte d’Ivoire, Mozambique, Uganda y Tanzania. Estas encuestas aportan información más granular sobre la realidad de los pequeños productores, como la diversificación de ingresos, el acceso a servicios financieros, la tenencia de teléfonos móviles y las herramientas financieras más utilizadas en la agricultura.

Discusión de preguntas y respuestas

La sesión de preguntas y respuestas se centró en cómo los datos Global Findex pueden ser utilizados por los bancos públicos de desarrollo para comprender mejor las brechas de inclusión financiera rural. Los participantes preguntaron por el impacto de la inclusión financiera en los medios de vida rurales, y los ponentes aclararon que, aunque Findex no mide directamente los ingresos ni los resultados de bienestar, sí ofrece información útil sobre la resiliencia financiera, como la capacidad de los hogares para afrontar shocks. También se preguntó si se capturan variables climáticas o locales; se explicó que Findex es representativo a nivel nacional y, por tanto, conviene complementarlo con otras encuestas de hogares o agrícolas para un análisis más detallado. Los ponentes aclararon que la “inclusión financiera” no está predefinida en Findex, pero suele entenderse como tener al menos una cuenta formal, mientras que los datos también ayudan a identificar a personas incluidas pero con un uso limitado de los servicios financieros. Por último, la discusión sobre el uso conjunto de ahorro, crédito, pagos y seguros destacó que Findex permite un análisis de cartera en términos agregados, con evidencia que sugiere que el ahorro muestra resultados positivos más consistentes que el crédito, cuyos impactos dependen en gran medida del diseño y del contexto.

La sesión concluyó animando a los participantes a explorar el portal Findex y los microdatos, utilizar los hallazgos para identificar tanto los grupos excluidos como los usuarios insuficientemente atendidos (personas con cuenta que usan los servicios de manera mínima), y aprovechar los materiales de seguimiento y las grabaciones disponibles en la plataforma para continuar aprendiendo a lo largo de la serie de seminarios web.

Recursos compartidos por los ponentes

-

Impact Pathfinder: una síntesis de evidencia global sobre el impacto de los servicios financieros

https://www.impactpathfinder.org/ -

Blog de CGAP sobre desafíos y nuevos enfoques para medir el impacto de la inclusión financiera

https://www.cgap.org/blog/financial-inclusion-20-generating-new-evidence-to-maximize-impact -

Análisis del G20 sobre quiénes siguen financieramente excluidos y opciones de política para mejorar la inclusión de última milla

https://www.gpfi.org/news/g20-policy-options-improve-last-mile-access-and-quality-inclusion

Similar articles