2ᵉ Groupe de travail sur l’inclusion financière rurale – Sessions en français et en espagnol

Le Groupe de travail sur l’inclusion financière rurale – session française (25 septembre) – a mis en évidence que l’assurance agricole, soutenue par des partenariats public-privé, des données fiables et un accompagnement de terrain, constitue un élément essentiel de la finance rurale inclusive et de la résilience climatique. La session espagnole (8 septembre) a présenté le modèle FINAGRO de la Colombie, démontrant que la combinaison d’une assurance paramétrique avec un crédit opportun et un appui technique peut élargir l’inclusion financière des petits exploitants agricoles, à condition que les produits soient adaptés, les indemnisations rapides et la confiance établie.

Renforcer la résilience rurale grâce à l’assurance agricole

Leçons tirées de la 2e session du Groupe de travail sur l’inclusion financière rurale de la plateforme Agri-PDB

25 septembre 2025 | Session française

8 septembre 2025 | Session espagnole

Session française – 25 septembre

Introduction

Face à la multiplication des chocs climatiques et économiques menaçant les moyens de subsistance ruraux, l’intégration de l’assurance dans la finance rurale devient une priorité pour les banques de développement. La 2e session du Groupe de travail sur l’inclusion financière rurale de la plateforme Agri-PDB, tenue le 25 septembre 2025, a porté sur le rôle de l’assurance agricole dans ce programme d’action.

La session a réuni des experts issus du monde académique, des banques publiques de développement, du secteur de l’assurance et de partenaires internationaux spécialisés dans l’agriculture afin d’échanger des expériences pratiques et des modèles innovants reliant assurance, crédit et inclusion.

Mise en contexte

Olivier Pierard, expert en finance climatique et en agriculture durable, a ouvert la discussion en soulignant que l’assurance agricole n’est pas un simple complément – c’est un pilier de la finance rurale durable. « L’assurance renforce la sécurité alimentaire, stabilise la production et les revenus, et encourage l’investissement productif », a-t-il déclaré. S’appuyant sur des expériences menées en Afrique et en Amérique latine, Pierard a montré que les agriculteurs assurés investissent davantage dans les semences, les engrais et les technologies adaptées aux conditions locales.

Son intervention a soulevé une question fondamentale : pourquoi les banques de développement devraient-elles intégrer l’assurance dans leurs portefeuilles financiers ?

Leçons du terrain

Bruno Lepoivre, directeur du programme Net Zero et des engagements sociétaux chez Pacifica – Crédit Agricole Assurances, a partagé l’expérience d’une grande banque coopérative française. À partir de l’exemple de l’assurance récolte en France, il a souligné que le développement de l’assurance agricole repose sur des partenariats public-privé solides et un soutien étatique durable. La double approche banque-assurance est essentielle pour accompagner à la fois la transition agricole et la transition climatique. Il a également rappelé que la technologie, à elle seule, ne suffit pas sans un accompagnement humain afin de construire la compréhension et la confiance.

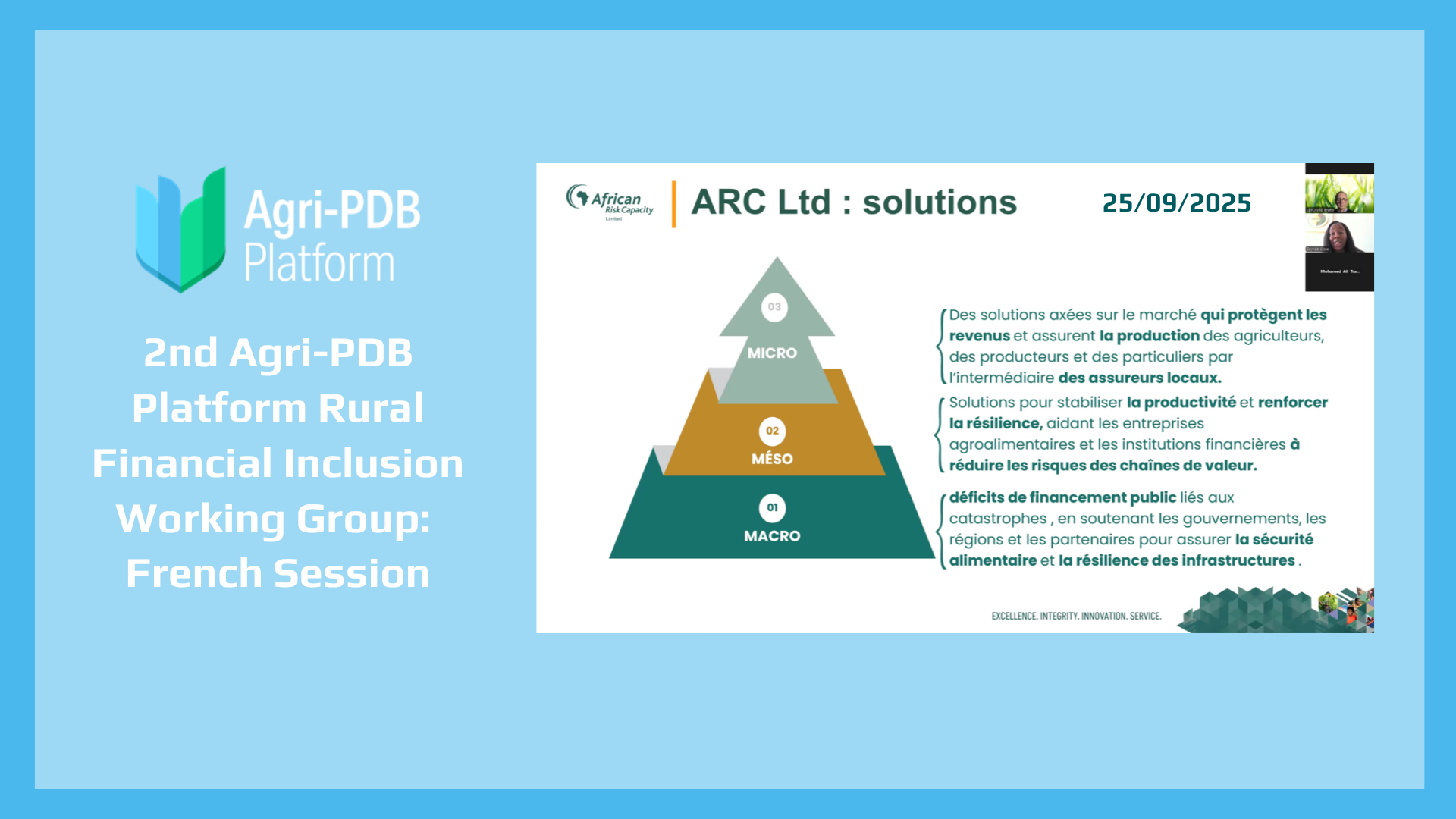

Zeynab Cissé, directrice du développement commercial chez African Risk Capacity Ltd (ARC), a mis en avant le Programme PACAN – une initiative innovante développée avec la Banque ouest-africaine de développement (BOAD) et la Kreditanstalt für Wiederaufbau (KfW) – qui combine des prêts concessionnels pour les investissements climato-intelligents avec une assurance paramétrique couvrant automatiquement les remboursements en cas de catastrophe.

« PACAN combine financement et assurance pour une protection complète », a expliqué Cissé.

Moubarak Moukaila, directeur du financement et du développement durable à la BOAD, a réaffirmé l’engagement de la banque à développer des instruments financiers innovants favorisant l’inclusion rurale. À travers son Plan Djoliba, la BOAD promeut l’inclusion financière en déployant des outils tels que les lignes de crédit, les garanties et l’assurance paramétrique, reliant la finance climatique aux systèmes de crédit rural et numérisant les services financiers pour atteindre les communautés isolées.

Leçons pour les BPD

De l’ensemble des interventions est ressorti un message fort : l’inclusion financière doit aller au-delà du crédit. Les participants ont souligné trois domaines d’action prioritaires pour les banques publiques de développement (BPD) :

- Lier le financement climatique et l’assurance pour renforcer la résilience systémique. Associer la finance climatique à des mécanismes de transfert de risque protège les investissements et stabilise les budgets publics. Grâce à des instruments mixtes, les BPD peuvent canaliser directement le financement d’adaptation vers les économies rurales tout en garantissant une résilience de long terme.

- Investir dans les données, la numérisation et les compétences. Les plateformes mobiles et les outils paramétriques fondés sur les données réduisent les coûts et élargissent la couverture. Renforcer l’innovation contextuelle et les services de conseil de proximité garantit que les produits d’assurance sont crédibles, abordables et bien compris des agriculteurs.

- Établir des partenariats public-privé pour atteindre l’échelle. Le développement durable de l’assurance agricole nécessite une collaboration à long terme entre gouvernements, BPD, assureurs et réassureurs, en alignant subventions, données et systèmes de distribution.

Perspectives

La session a mis en évidence la valeur de l’apprentissage entre pairs et de la collaboration entre BPD, assureurs et partenaires de développement. Restez engagés avec la plateforme Agri-PDB pour accéder aux ressources, partager des études de cas et participer aux prochaines sessions du Groupe de travail sur l’inclusion financière rurale.

Session espagnole – 8 septembre

Introduction

Cette session a exploré comment l’assurance agricole peut renforcer l’inclusion financière et la résilience des petits exploitants exposés aux risques climatiques. Des experts du secteur bancaire, de l’assurance et de la finance rurale ont souligné que combiner un crédit opportun avec une gestion des risques efficace est essentiel pour soutenir la croissance agricole.

Les participants ont rappelé que l’agriculture reste un secteur stratégique : elle peut favoriser l’autosuffisance alimentaire, réduire la pauvreté et accroître les revenus. Comme de nombreuses activités agricoles sont faiblement corrélées à d’autres secteurs économiques, le crédit et l’investissement agricoles contribuent à diversifier les risques dans les portefeuilles financiers.

Mise en contexte

L’intensification des effets du changement climatique accentue la volatilité des rendements et des revenus, transformant la manière dont prêteurs et investisseurs évaluent les projets agricoles. Un thème majeur de la session a été le rôle de l’assurance comme amortisseur et stabilisateur.

Lorsqu’elle est bien conçue, l’assurance agricole protège les revenus des agriculteurs contre les chocs climatiques sans perturber les cycles de production. Dans de nombreux cas, l’assurance peut jouer le rôle d’une garantie plus fiable – voire d’une alternative au collatéral – lorsque les systèmes fonciers ou les garanties formelles sont faibles. Cela facilite l’accès au crédit tout en réduisant les risques pour les prêteurs.

Leçons du terrain

Les discussions ont mis en lumière FINAGRO (Colombie) comme un exemple probant de la manière dont la combinaison d’assurance, de microcrédit et d’assistance technique peut atteindre efficacement les petits producteurs. En liant l’assurance subventionnée – notamment paramétrique ou indicielle – au microcrédit et à l’assistance technique, il est parvenu à toucher un grand nombre d’agriculteurs.

L’augmentation du nombre de bénéficiaires indique que cette approche est reproductible, à condition d’être clairement expliquée et de s’appuyer sur la confiance. À long terme, intégrer la gestion des risques dans les décisions d’investissement aide les producteurs à internaliser les considérations climatiques comme partie intégrante de la planification et de la production, plutôt que comme une réflexion a posteriori.

Cependant, plusieurs défis de mise en œuvre persistent. Les produits d’assurance traditionnels profitent souvent davantage aux exploitations plus grandes et mieux capitalisées ; atteindre les petits producteurs nécessite des solutions sur mesure, impliquant des phases pilotes, des retours utilisateurs, des études techniques et des ajustements continus.

La rapidité et la fiabilité des indemnisations sont cruciales : les retards sapent la confiance et la valeur perçue de l’assurance. Les partenariats entre assureurs, banques, réassureurs, régulateurs et organisations de producteurs sont essentiels pour atteindre l’échelle. Dans certaines régions, les cadres réglementaires accusent un retard, limitant l’usage ou la reconnaissance de l’assurance paramétrique comme garantie. Des réformes politiques et un appui institutionnel sont nécessaires pour libérer son plein potentiel.

Les progrès technologiques – télédétection, déclencheurs d’indices climatiques, analyse de données – contribuent à réduire les coûts, améliorer la précision des évaluations et élargir la couverture aux exploitations plus petites et plus isolées.

Leçons pour les BPD

Tout au long de la discussion, plusieurs messages clés sont ressortis pour les banques publiques de développement (BPD) :

- Lier le crédit à la gestion des risques : le crédit opportun et l’assurance doivent aller de pair pour soutenir la croissance et la résilience agricoles.

- Adapter la conception des produits : les produits d’assurance doivent être ajustés aux besoins des petits producteurs à travers des pilotes, des retours d’expérience et des améliorations continues.

- Assurer la rapidité et la confiance : des indemnisations rapides et prévisibles renforcent la crédibilité et encouragent l’adoption.

- Renforcer les politiques et les partenariats : des cadres réglementaires favorables et la coopération entre assureurs, banques, réassureurs, régulateurs et organisations de producteurs sont essentiels.

- Exploiter la technologie : la télédétection, les indices climatiques et l’analyse des données permettent de réduire les coûts et d’élargir la couverture.

Perspectives

En résumé, l’assurance agricole possède un fort potentiel pour faire progresser l’inclusion financière – en particulier pour les petits exploitants – à condition que les produits soient accessibles, crédibles, abordables, clairement expliqués, rapides à indemniser et soutenus par des politiques publiques et des institutions financières. Les participants ont convenu que le déploiement à grande échelle de ces modèles exige la confiance, des produits adaptés, des paiements rapides, des politiques habilitantes et une collaboration étroite entre les institutions financières et les autorités de régulation.

La session a conclu que le financement opportun et la gestion des risques doivent aller de pair pour soutenir la croissance agricole dans un contexte de variabilité climatique. Restez engagés avec la plateforme Agri-PDB pour continuer à échanger des enseignements, accéder aux ressources et participer aux futures sessions du Groupe de travail sur l’inclusion financière rurale.

Similar articles