3e Groupe de travail sur l’inclusion financière rurale : Guide pratique pour les BPD – Appliquer les données Global Findex 2025 à la finance rurale

3e Groupe de travail sur l’inclusion financière rurale : Guide pratique pour les BPD : appliquer les données Global Findex 2025 à la finance rurale

28 janvier 2025 | Rome, Italie

Ce troisième webinaire de la série sur l’inclusion financière rurale a porté sur la manière dont les banques publiques de développement (BPD) peuvent utiliser le Global Findex (dernière édition publiée en juillet 2024) pour concevoir des stratégies et des produits de finance rurale plus inclusifs — en particulier pour les petits producteurs. La session a réuni Emilio Hernandez, le Spécialiste principal du secteur financier de CGAP, le programme phare de la Banque mondiale sur l’inclusion financière, ainsi que Carolina Trivelli, chercheuse principale à l’Institut d’études péruviennes. Carolina a présenté une vue d’ensemble mondiale, soulignant que l’inclusion financière progresse à l’échelle mondiale, portée par les services numériques, et que l’écart d’accès aux comptes entre zones rurales et urbaines se réduit dans la plupart des régions (l’Afrique subsaharienne étant citée comme exception). Les principaux enseignements tirés des données comprennent : l’usage croissant de la monnaie mobile dans plusieurs régions ; une forte adoption des paiements numériques (avec des écarts persistants liés à la connectivité et aux capacités numériques/financières) ; et une opportunité claire sur le crédit rural, où de nombreux ménages ruraux empruntent mais seule une faible part des emprunts provient d’institutions financières formelles, ce qui suggère une demande non satisfaite que les banques pourraient servir avec des produits mieux adaptés. La session a également noté que l’épargne est généralement mieux captée par le secteur financier formel que le crédit, tandis que l’utilisation de l’assurance reste très faible à l’échelle mondiale, laissant une marge importante d’innovation pour soutenir la résilience.

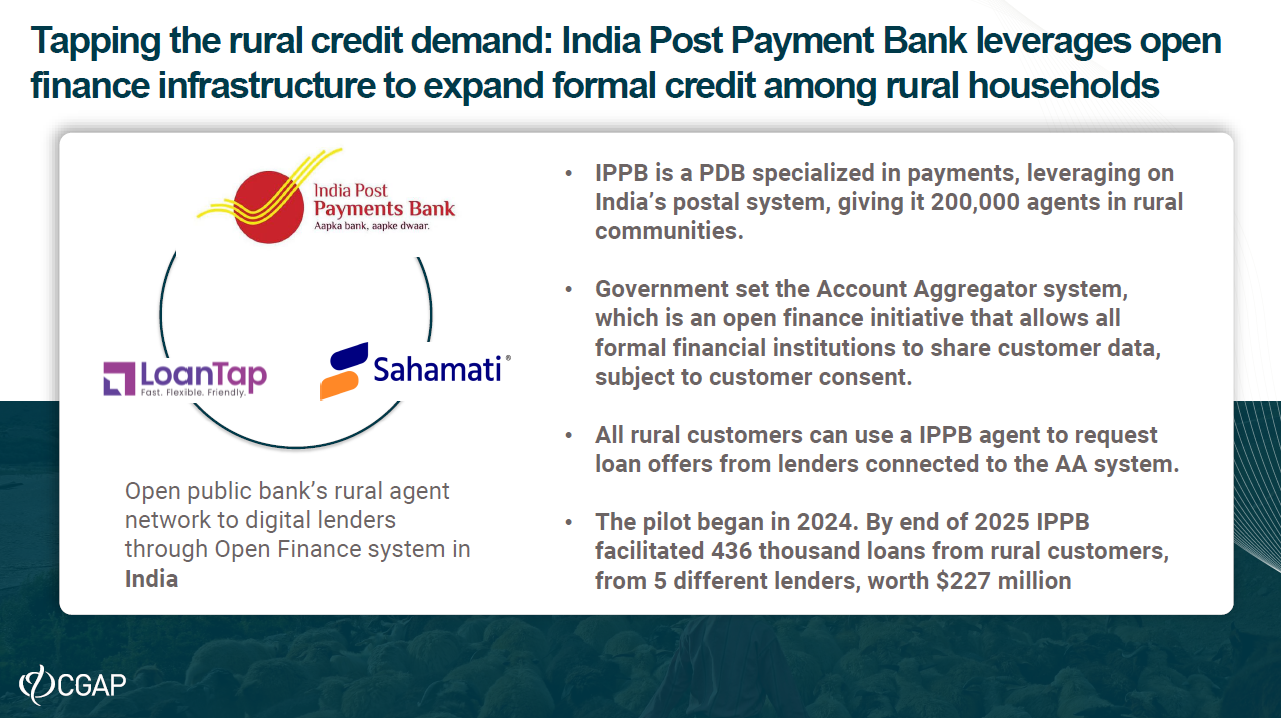

Pour ancrer la discussion dans la pratique, les intervenants ont partagé un exemple concret de la manière dont les données Global Findex peuvent être utilisées par les banques publiques de développement. Un cas en Inde a montré comment des analyses de type Findex ont permis d’identifier une forte demande non satisfaite de crédit rural et d’étayer l’argument en faveur d’un élargissement de l’accès grâce à un réseau existant d’agents ruraux. Bien que l’institution concernée n’accordait pas de prêts directement, elle a travaillé avec des prêteurs partenaires pour relier les clients ruraux au crédit formel. Cette expérience a illustré comment les données peuvent aider les BPD à passer du diagnostic à l’action, en particulier lorsqu’elles sont combinées à des réseaux de distribution existants et à des partenariats.

Le webinaire a également souligné que, bien que Global Findex soit un outil puissant pour diagnostiquer l’inclusion financière, il doit souvent être complété par d’autres sources de données afin de répondre à des questions agricoles plus spécifiques. Les intervenants ont présenté des enquêtes représentatives au niveau national auprès de petits exploitants, illustrées par une méthodologie dirigée par CGAP et mise en œuvre dans six pays, dont le Bangladesh, le Nigeria, la Côte d’Ivoire, le Mozambique, l’Ouganda et la Tanzanie. Ces enquêtes fournissent des informations plus fines sur la réalité des petits exploitants, notamment la diversification des revenus, l’accès aux services financiers, la possession de téléphones mobiles et les outils financiers les plus couramment utilisés en agriculture.

Discussion Q&R

La séance de Q&R a porté sur la manière dont les données Global Findex peuvent être utilisées par les banques publiques de développement pour mieux comprendre les écarts d’inclusion financière en milieu rural. Les participants ont interrogé l’impact de l’inclusion financière sur les moyens de subsistance ruraux, et les intervenants ont précisé que, si Findex ne mesure pas directement les revenus ou les résultats en matière de bien-être, il fournit des informations utiles sur la résilience financière, notamment la capacité des ménages à faire face aux chocs. Les questions ont également porté sur la prise en compte de variables climatiques ou locales ; il a été expliqué que Findex est représentatif au niveau national et qu’il est donc préférable de le compléter par d’autres enquêtes auprès des ménages ou des enquêtes agricoles pour une analyse plus fine. Les intervenants ont précisé que l’« inclusion financière » n’est pas prédéfinie dans Findex, mais qu’elle est généralement comprise comme le fait de disposer d’au moins un compte formel, tandis que les données aident aussi à identifier les personnes incluses mais sous-utilisant les services financiers. Enfin, la discussion sur l’usage combiné de l’épargne, du crédit, des paiements et de l’assurance a souligné que Findex permet une analyse de portefeuille à un niveau agrégé, avec des éléments indiquant que l’épargne présente des effets positifs plus constants que le crédit, dont les impacts dépendent fortement de la conception et du contexte.

La session s’est conclue en encourageant les participants à explorer le portail Findex et les microdonnées, à utiliser les enseignements pour identifier à la fois les groupes exclus et les utilisateurs insuffisamment servis (personnes disposant d’un compte mais utilisant les services de manière très limitée), et à tirer parti des supports et enregistrements de suivi disponibles sur la plateforme afin de poursuivre l’apprentissage tout au long de la série de webinaires.

Ressources partagées par les intervenants

-

Impact Pathfinder : une synthèse des preuves mondiales sur l’impact des services financiers

https://www.impactpathfinder.org/ -

Blog CGAP sur les défis et de nouvelles approches pour mesurer l’impact de l’inclusion financière

https://www.cgap.org/blog/financial-inclusion-20-generating-new-evidence-to-maximize-impact -

Analyse du G20 sur les personnes qui restent financièrement exclues et les options de politique publique pour améliorer l’inclusion du « dernier kilomètre »

https://www.gpfi.org/news/g20-policy-options-improve-last-mile-access-and-quality-inclusion

Similar articles